お値段8倍の靴(2011-01-02)の続き。

私は毎月一定額を自動積立定期預金で消尽し、残額で家計をやりくりしている。賞与は7月と12月で下期偏重のため、上期の赤字を下期の黒字でカバーする計画。

近年は自動振込みを活用して生活費を定額制にする方法が人気だそうだ。しかし私は、あえて定額積立にしている。

私の就職と弟の大学進学は、同じタイミングだった。弟は私と違い下宿をしたので、実家の家計は厳しくなった。そこで私は、弟が大学を卒業するまでずっと、実家の口座へ振込みを続けた。だが結局、私の支援は不要とわかり、弟が大学院へ上がる際に全額が返ってきた。私はこのお金で銀行に口座を作り、自動積立をはじめた。実家への送金の延長なので、「これは誰かのために使うお金。自分のものではない」と思っている。

自分のための貯蓄なら、生活を定額にして残額を貯蓄に回してもよい。だが私の場合、自動貯蓄は自分の中の偽善心と折り合いをつけるためのコストに過ぎない。だから私は、これを「強制貯蓄」と呼んで定額を自動で積み立て、残額を自由にしている。仕事を頑張って給料が増えれば、それだけ自分は自由になれるわけだ。

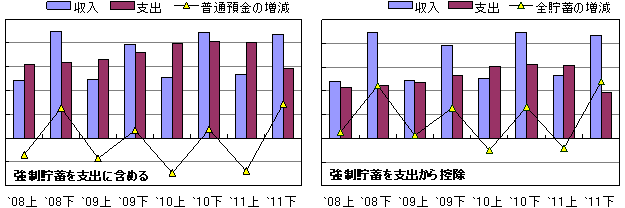

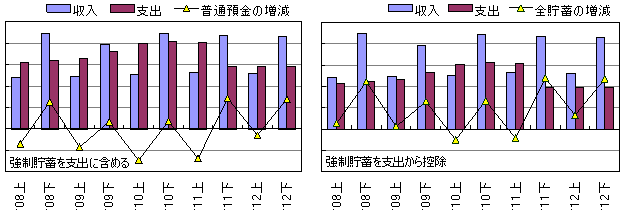

そんな私にとって、「自分の貯金」とは「強制貯蓄の残額で家計をやりくりする中で余ったお金」を意味するようになって久しい。このお金は、普通預金(+通常貯金)として存在している。

2009年、リーマンショック後の不況と支出の増加により、普通預金が通年で減少した。翌2010年の上期には、定期預金の増加分が普通預金が減少分を上回り、総貯蓄まで減少した。この異常事態に私が気付いたのは、2010年の秋だった。かつて何の苦労もなしに実家への送金と普通預金の増加が両立していた私は、すっかり天性の倹約家だと思い上がり、長らく預貯金の残高をチェックしておらず、事態への対処が遅れた。

まさかの普通預金減少に恐慌をきたした私は、急速に支出を圧縮した(2010年8月→同年12月は驚異の57%カット)。やれば案外、できるもの。だが、これで安心だと思った矢先、東日本大震災が発生した。困ったときはお互い様と考えてドカンと出費したはいいが、普通預金の残高は、かなり悲しい感じになってきた。

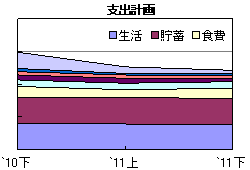

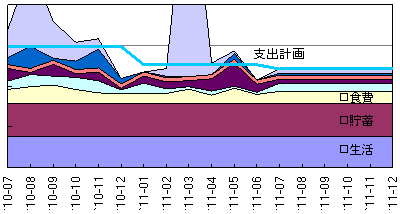

支出計画は、2010年下期は応急処置とし、2011年上期は2008年、下期は2007年の消費水準を参考に策定した。なお、「生活」は家賃+管理費+光熱費+雑費、「食費」は水回りの出費全般を含む。その他の分類が何を意味するのかは秘密。

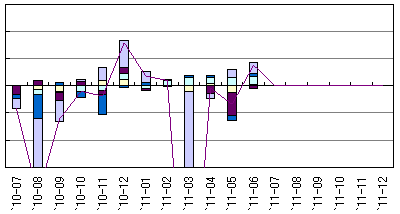

2011年5月以降は予定・見込み。水色の太線は支出計画である。

計画に無理はないか、あるとすればどの部分かを調べるために作成した図。灰色分野の計画倒れがひどい。他はまずまずの結果か。震災さえなければ……というようにも見えるが、毎年どこかで災害は起きるのだから、灰色分野にもっと多くの予算を割いて計画を立て直すべきかもしれない。

中期計画。全貯蓄は参考値。強制貯蓄分は「あるけど使えないお金」なので無意味だ。問題は普通預金である。2011年は震災の影響でプラマイゼロ。2009年、2010年の赤字を解消するには、2013年まで緊縮財政を続ける必要がある。