- リフレ政策に勝算ありや

- 序

財政赤字を問題視するならまずはリフレ政策の実現を、と以前書いたところ、そこで題材として取り上げさせていただいた徳保さんより、リフレ政策で本当に財政再建が可能なのかとの反問をいただきました。そこで、簡単な試算をしてみたいと思います。

- 保守的シナリオ

以前黒木先生がお示しのように、国の債務残高を方程式で表すと次のようになります。

来年の債務残高=今年の債務残高+利払い+利払いを除く支出-税収

「今年」を2005年度として初期値を置くと次の通りです(単位兆円。なお、データの都合上来年=今年度末、今年=前年度末としました)。

2005年度末の債務残高=505.1+8.9+73.2(=82.1-8.9)-44.0

(ソース:財務省資料(「平成17年度予算のポイント」、「一般会計公債の推移」)

2005年度末の債務残高見込みは538.4兆円なので若干の誤差はあります(税外収入の存在等によります)が、概ね妥当することが裏付けられました。ここで、「利払い」「利払いを除く支出」「税収」は次のような式にしたがうものと仮定します。

- 利払い

- その年度の国債の加重平均利率×前年度末債務残高(加重平均利率は、前年度の増分と残高の10%(借換の代用)が前年度の名目GDP成長率と同じ利率と仮定して算出。ただし、2006年度のみ2005年度と同一と仮定(2005年度はデフレ脱出前なので))

- 利払いを除く支出

- インフレ率と同じ比率で毎年度増加

- 税収

- 名目GDP成長率×1.1(税収弾性値)の比率で毎年度増加

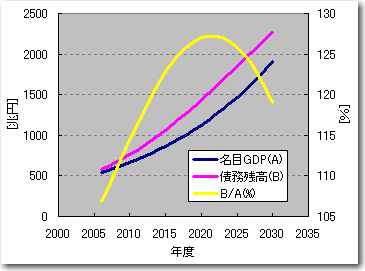

冒頭リンク先で名目GDP成長率は5%台としていましたが、ここでは実質GDP成長率2.4%、インフレ率3%とし(2005年度の名目GDPは政府見通しに従い511.5兆円と置き、2005年度の国債加重平均利率は8.9/538.4(平成17年度利払いの同年度末債務残高に対する比率)=1.65%と置きます)、以上の前提で推計すると次の通りです(単位の記載がないものは兆円)。

年度 名目GDP(A) 債務残高(B) B/A(%) 国債加重平均利率(%) 利払い 利払いを除く支出 税収 2006 539.1 576.1 106.9 1.65 8.9 75.4 46.6 2007 568.2 617.3 108.6 2.25 12.9 77.7 49.4 2008 598.9 661.9 110.5 2.75 17.0 80.0 52.3 2009 631.3 709.9 112.5 3.18 21.0 82.4 55.4 2010 665.3 761.2 114.4 3.53 25.1 84.9 58.7 2011 701.3 815.5 116.3 3.83 29.2 87.4 62.2 2012 739.1 873.0 118.1 4.08 33.3 90.0 65.9 2013 779.1 933.4 119.8 4.29 37.5 92.7 69.8 2014 821.1 996.6 121.4 4.47 41.7 95.5 74.0 2015 865.5 1062.6 122.8 4.62 46.0 98.4 78.4 2016 912.2 1131.3 124.0 4.74 50.3 101.3 83.0 2017 961.5 1202.5 125.1 4.84 54.8 104.4 87.9 2018 1013.4 1276.1 125.9 4.93 59.2 107.5 93.2 2019 1068.1 1351.9 126.6 5.00 63.8 110.7 98.7 2020 1125.8 1429.7 127.0 5.06 68.4 114.0 104.6 2021 1186.6 1509.5 127.2 5.11 73.0 117.5 110.8 2022 1250.7 1590.9 127.2 5.15 77.8 121.0 117.3 2023 1318.2 1673.7 127.0 5.19 82.5 124.6 124.3 2024 1389.4 1757.7 126.5 5.22 87.4 128.4 131.7 2025 1464.4 1842.6 125.8 5.24 92.2 132.2 139.5 2026 1543.5 1928.0 124.9 5.27 97.0 136.2 147.8 2027 1626.8 2013.6 123.8 5.29 101.9 140.3 156.6 2028 1714.7 2098.9 122.4 5.30 106.7 144.5 165.9 2029 1807.3 2183.5 120.8 5.31 111.6 148.8 175.7 2030 1904.9 2266.9 119.0 5.33 116.3 153.3 186.2

2021年度に債務残高の対名目GDP比率はピークアウトすることとなります。

- キャッチアップ効果シナリオ

上記の保守的シナリオでは、いわゆる「失われた10年」に抑制された成長は取り戻せないものとして推計しています。しかし、安定的に名目成長が確保されるとの期待が広く社会に行き渡れば、これまでの消費や設備投資を抑制していたことの反動分の成長があると考えるのが自然です。というのも、これまでデフレ期待の下で所得は消費や投資ではなく貯蓄に回されがちでしたが、貯蓄とは将来の消費や投資のために行われるものですから、所得のうち消費や投資に回す分に加え、貯蓄を取り崩して消費や投資が行われる部分があるからです。

この反動がどの程度のものとなるか、まずGDPギャップ(デフレギャップ)を見ますと、日本の潜在(実質)GDP成長率として用いている2.4%を割り込んだ1997年以降、平均して2.4%成長が可能だった場合の実質GDPは2004年で606.5兆円となり、実績の534.0兆円は差額で70兆円強、比率で約14%、本来可能だったはずのレベルを下回っていることになります。

また、リフレ政策の指標としてプライスレベルターゲットを用いた場合、仮にデフレがなかった場合の物価水準に追いつくことを目標にインフレ率を誘導することになりますので、追いつくまでの期間は巡航状態のインフレ率(保守的シナリオでは3%)よりも高いインフレ率が維持されることとなります。ちなみに追いつくべき物価水準は、1995年以降のGDPデフレータが平均3%上昇していた場合をゴールとすると、2005年政府見通しまでで約50%上の物価水準(1994年を100とした場合の2005年までの実績・見通しベース物価水準が90.9に対して、3%インフレが継続していた場合の物価水準は138.4)ということになります。

#以上の実質GDPやGDPデフレータなどは、平成12暦年連鎖価格GDE(GDP)需要項目別時系列表によります。

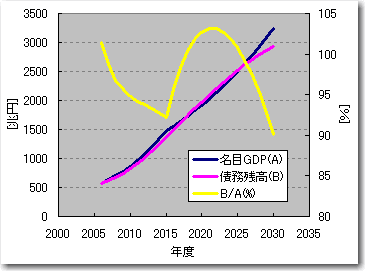

どの程度の期間をかけてこうした喪失分を取り戻していくかは政策判断ですが、とりあえず10年かけてキャッチアップすると仮定した場合、このキャッチアップ期間においては平均実質GDP成長率が1.28%押し上げられて3.68%、平均インフレ率は7.5%となり、平均名目GDP成長率は11.18%ということになります。

#これだけのインフレ率を維持した場合には為替レートが押し下げられ、輸出拡大によるGDPの更なる上昇があるとは思いますが、とりあえずその効果は捨象することとします。また、貯蓄取り崩しが原資となりますので、キャッチアップ期間における金利は名目GDP成長率を下回ると想定されますが、その効果も捨象することとします。というのも、いずれもwebmasterのスキルでは適当な推計式が立てられないもので・・・。

このキャッチアップ効果(キャッチアップ期間経過後(2016年度以降)は保守的シナリオと同じ前提に戻るものと仮定します)を加えて先の試算を再計算すると次の通りです。

年度 名目GDP(A) 債務残高(B) B/A(%) 国債加重平均利率(%) 利払い 利払いを除く支出 税収 2006 568.7 576.6 101.4 1.65 8.9 78.7 49.4 2007 632.3 623.9 98.7 3.17 18.3 84.6 55.5 2008 703.0 680.8 96.8 4.52 28.2 90.9 62.3 2009 781.5 747.3 95.6 5.69 38.7 97.8 70.0 2010 868.9 823.6 94.8 6.67 49.9 105.1 78.6 2011 966.1 910.2 94.2 7.50 61.8 113.0 88.2 2012 1074.1 1007.0 93.8 8.18 74.5 121.4 99.1 2013 1194.2 1114.3 93.3 8.74 88.0 130.6 111.3 2014 1327.7 1232.2 92.8 9.20 102.5 140.3 125.0 2015 1476.1 1360.6 92.2 9.57 117.9 150.9 140.3 2016 1555.8 1487.0 95.6 8.80 119.7 155.4 148.7 2017 1639.8 1611.4 98.3 8.20 121.9 160.1 157.5 2018 1728.4 1733.8 100.3 7.72 124.4 164.9 166.9 2019 1821.7 1854.2 101.8 7.34 127.3 169.8 176.8 2020 1920.1 1972.2 102.7 7.04 130.4 174.9 187.3 2021 2023.7 2087.8 103.2 6.78 133.8 180.1 198.4 2022 2133.0 2200.4 103.2 6.58 137.3 185.5 210.2 2023 2248.2 2309.8 102.7 6.40 140.9 191.1 222.7 2024 2369.6 2415.4 101.9 6.26 144.6 196.8 235.9 2025 2497.6 2516.6 100.8 6.14 148.3 202.8 249.9 2026 2632.4 2612.7 99.2 6.04 152.0 208.8 264.7 2027 2774.6 2702.9 97.4 5.95 155.6 215.1 280.5 2028 2924.4 2786.3 95.3 5.88 159.0 221.6 297.1 2029 3082.3 2861.9 92.8 5.82 162.2 228.2 314.8 2030 3248.8 2928.6 90.1 5.77 165.1 235.0 333.5

こちらのシナリオですと、キャッチアップ期間中において債務残高の対名目GDP比率がいったん減少するものの、その際の高金利債務が巡航速度に移った後の利払い負担として残るので再度上昇し、最終的なピークアウトは保守的シナリオと同じ2021年度ということになりますが、いったん下がるだけにピークの高さはより低いものにとどまっていますし、先に触れた外需や金利上昇抑制の効果など、試算に組み込んでいない要素の存在を考えれば、さらに良い数字が出る可能性は十分にあると考えられます。

- いくつかの補足

徳保さんのご指摘の中で、以上では若干舌足らずな部分について補足説明をいたします。

- 債務残高の対GDP比率はどの程度であるべきか

国債残高はGDP比40%以下とするべきと聞きます

とのことですが、現時点において対GDP比率について一定のあるべき水準が経済学界において見解の一致を見ていることはありません。財政赤字の本質的問題はクラウディングアウト、すなわち本来民間で活用されるべきリソースが政府に囲い込まれて民間部門がリソース不足になることですので、リソースの絶対量や民間での需給など各国の事情によって変わってきます。一説には、対GDPで200%を超えるような債務残高水準は経験則上サステイナブルではないとの指摘もありますが、いずれにしても、40%まで落とさなければならないといったことはありません。

- 歳出規模を維持・拡大して何をすべきか

昨今の政治状況を見るに、公共事業では国民の支持が得られません。手厚い社会保障施策を国債発行で賄うような形になる?(つまり最終的な「消費」の主体は国民)……そのあたりも含め、どのような政策が考えられるのか、ぜひご意見をうかがいたいです

とのことですが、公共事業にしても外環道や圏央道などには需要があるように思いますし、環境問題でも幸か不幸か経済停滞のおかげで現在はCO2排出量の伸びが抑えられているものの、経済成長が続けば何らかの対策は必至でしょうし、廃棄物問題もより深刻になるでしょうからその対策ですとか、いくらでも政策対応すべき課題は出てくると思います。重要なのは、総額を減少させる中で減少幅を調整してシェアを変えるよりも、総額が増加する中で伸び率に差をつけてシェアを変える方が経験則上政策転換が容易であるということです。もちろん無駄な歳出を削ることにwebmasterは本質的に反対というわけではありませんので、安定的な名目成長期において個別政策を精査した結果として全体の歳出額が減少するというのであれば、それは結構なことだと思います。ただ、デフレの現在においてそのような緊縮政策は愚の骨頂だと思うわけです。

- 「わかりやすさ」の裏側にあるもの

勝算の見積もりがないのは構造改革も同様ですが、「収支均衡を目指す」のは理屈としてわかりやすいと思うのです

とのことですが、(以前のエントリと重なる部分もありますが)まず財務省が掲げるプライマリーバランスは利払い費も控除して算出するものなので、その意味でのプライマリーバランス均衡を達成しても債務残高が減るとは限らないということが言えます。利払い費に正直に向き合えば名目GDP成長率のことを考えざるを得ないにもかかわらず、見たいものしか見ないためにそのような定義を用いているとしか思えません。さらに、いわゆる財政乗数の如何にかかわらず(0以下であれば話は別ですが)、政府歳出のカットand/or増税は必ず名目GDPを減少させます。そして名目GDPを減少させれば、ほぼ間違いなく税収は減少します。結局、(似非の)プライマリーバランス均衡を目指すのは、局所的に論じやすい部分にのみ焦点を当て、本当に重要な部分についてはアーアー聞こえない(AA略)としているからわかりやすく見えているだけのことだとwebmasterは思います。

- リフレ政策のフィージビリティ

日銀が長期国債を100兆円買い増すとインフレ率**%が**年間続き、GDPが**増えるので、結局、GDP比では借金が減るので勝負に勝てる、さらに**%のインフレ誘導政策を**年続けていけば、国債残高はGDP比で40%以下になる……そういったプランがほしいのです

とのことですが、少なくとも最初の買切オペ額とインフレ率の連動はよくわからないというのが正直なところです。しかし、日銀が国債を買う限りにおいて利払い負担は事実上消滅しますし(日銀に支払った利子は日銀の国庫納付金(税外収入)として戻ってきます)、日銀がロールオーバーしている限り元本償還負担も消滅します。そんないいことだらけの状態などあり得ないのでインフレが起こる、というのがバーナンキの背理法ですが、つまりは○○兆円買ったからインフレが起こるというものではなく、インフレが起こるまでどんどん買えばよく(ついでにロールオーバーもすべき)、かたや1970年代初頭の変動相場制の導入以後30年以上が経過し、インフレ率のコントロール手法(いわゆるインフレターゲット)はほぼ確立していますので、起きてしまったインフレはある程度のレンジ内でコントロール可能です。

繰り返しになりますが一定比率に債務残高を抑える必要はなく、発散過程になければそれでいいはずなのですが、現状の構造改革路線は発散過程を進んでいるので早くやめるべきということになるのです。